|

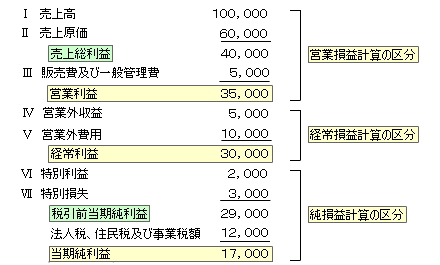

損益計算書の区分表示損益計算書の利益を段階的に計算することで利益の発生過程を明らかにするため損益計算書の区分表示が要請されます。 改正前の損益計算書の区分なお、商法改正前の損益計算書では処分可能利益までを損益計算書で表示していました。 関連ページ |

Copyright (C) 2000 会計学を学ぼう! All rights reserved. 姉妹サイト:財務分析|キャッシュフロー計算書|連結決算|税効果会計 |

|

損益計算書の区分表示損益計算書の利益を段階的に計算することで利益の発生過程を明らかにするため損益計算書の区分表示が要請されます。 改正前の損益計算書の区分なお、商法改正前の損益計算書では処分可能利益までを損益計算書で表示していました。 関連ページ |

Copyright (C) 2000 会計学を学ぼう! All rights reserved. 姉妹サイト:財務分析|キャッシュフロー計算書|連結決算|税効果会計 |