租税公課

租税公課とは

租税公課とは主に税金を言います。ただし全ての税金が租税公課に該当するのではなく、法人税、住民税、事業税といった利益に対して発生する税金は租税公課から除外します。

税金以外で租税公課に該当するものとしては区役所で印鑑証明や住民票を取得した際の行政手数料も租税公課となります。こういった行政手数料のことを「公課」といいます。

具体的には次のとおりです。

- 消費税

- 固定資産税

- 登録免許税

- 利子税、延滞金等

- 交通反則金

- 収入印紙代

- 行政手数料

- 諸会費

利益に係る税金は租税公課としない

冒頭ちらっと触れましたが利益に係る税金は租税公課としません。

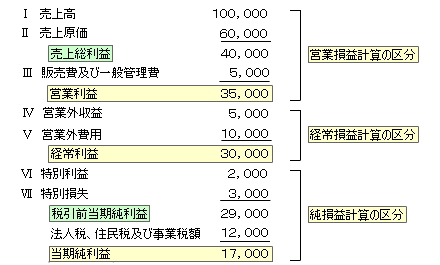

理由としては損益計算書で「法人税等」もしくは「法人税、住民税、事業税額」という勘定科目で処理したいためです。理由は下の図解を見ていただきますと一目瞭然かと思いますが

「税引前当期純利益」とそれに対して発生した「法人税等」の金額を対比して損益計算書に表示させたいからです。

収入印紙代は要注意

冒頭に書いたとおり収入印紙は租税公課となります。また税金ですので消費税の課税区分が原則非課税となります。ただし、金券ショップで収入印紙を購入した場合には例外的に消費税が課税されますので要注意です。

ただしその場合でも租税公課として処理します。税金だからです。消費税の課税区分が「課税」になる税金だから雑費として処理している会社ももしかしたらあるのかもしれませんがそれは間違いでもないですが、雑費や雑損失という勘定科目は極力使わないほうが決算書の見栄えが良くなります。

また、税務調査が入った際調査官に雑費、雑損失、雑収入といった雑多な項目は必ずチェックされますのであまり目立つようなことはしないほうが心証が良くなります。

諸会費も租税公課

租税公課とは主に税金(租税)でしてそれ以外にも行政手数料(公課)が含まれるというのは冒頭に書いたとおりですが、これら以外で〇〇会の会費というようなものも租税公課として経理する会社もあります。

通常はそういったものは租税公課とは別に「諸会費」という勘定科目を設けて使う会社も多いですが年間数件程度しか会費が発生しないのであれば租税公課として経理したほうが楽です。

ちなみに諸会費には消費税が課されるもの、課されないものがあります。どちらも租税公課か諸会費勘定で処理しますが消費税の課税区分だけは異なるためできる経理マンになりたい方はこのあたりも調べてみると楽しいです。

ちなみに対価性のある諸会費が課税取引、対価性のない諸会費は不課税となります。

|