|

損益計算書原則七、 税引前当期純利益

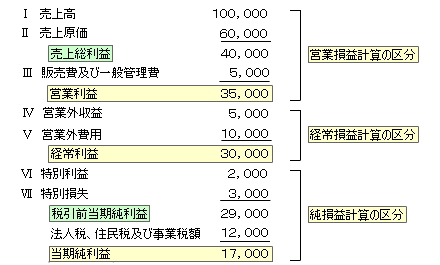

税引前当期純利益は、経常利益に特別利益を加え、これから特別損失を控除して表示する。

|

税引前当期純利益

税引前当期純利益とは、一会計期間に発生した全ての収益から一会計期間に発生した全ての費用を差し引いた、企業の期間的な処分可能利益です。

税引前当期純利益は、投下資本の回収余剰という側面もあります。会計的にとても意味のある数字です。

当期純利益は税引前当期純利益から法人税等の税金を控除して計算されます。

経常性の観点からの分類

費用及び収益は、それが毎期経常的に発生するものなのかどうかにより、経常損益と特別損益とに分類することができます。

その上で、毎期経常的に発生する費用及び収益(経常損益)のみで損益を計算したものが経常利益であり、臨時的な損益を含めて全ての費用及び収益で損益を計算したものが税引前当期純利益となります。

特別損益項目とは

ちなみに特別損益に属する項目として企業会計原則注解に掲げられている項目には次のようなものがあります。

- 臨時損益

- 固定資産売却損益

- 転売以外の目的で取得した有価証券の売却損益

- 災害による損失

- 前期損益終生

- 過年度における引当金の過不足修正額

- 過年度における減価償却の過不足修正額

- 過年度におけるたな卸資産評価の訂正額

なお、ここで掲げられているものはあくまで例示にすぎず、これ以外の項目であっても特別損益として損益計算書に計上することは可能です。

また、ここに例示されている項目であっても、金額の僅少なもの又は毎期経常的に発生するものは経常損益計算に含めることができるとされています。

つまり、ある費用や収益を経常損益とするかそれとも特別損益とするのかということは、かなりの部分で経営判断に委ねられているということです。

|