売掛金 売掛金

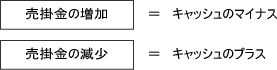

売掛金とは、商品を得意先に信用販売したことにもとづく代金の未回収額です。そのため、商品を売り上げても売掛金として貸借対照表に残っている限りは損益計算書上に利益として計上されていてもキャッシュの流入となっていません。

また逆に前期から繰り越されてきた売掛金を当期に現金で回収すれば、当期の利益としては計上されていませんがキャッシュは流入(プラス)しています。

そのため、売掛金の前期末残高と当期末残高を比較してその純増減額をキャッシュに加減算してやる必要があります。

買掛金

買掛金とは、商品を仕入先から掛けで仕入れたことにもとづく代金の未払額です。そのため、商品を掛けで仕入れても買掛金として貸借対照表に残っている限りは、損益計算書上に売上原価として利益の減少として認識されていたとしてもキャッシュの流出とはなっていません。

また逆に前期から繰り越されてきた買掛金を当期に現金で支払った場合には、当期の売上原価として計上されていませんがキャッシュの流出(マイナス)となります。

そのため、買掛金の前期末残高と当期末残高を比較してその純増減額をキャッシュに加減算してやる必要があります。

棚卸資産

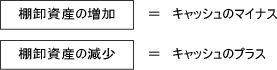

棚卸資産とは、当期仕入れた商品のうち当期中に販売できずに売れ残った商品、またはある程度余裕を持って倉庫に保管されている商品などが該当します。

棚卸資産はそれが販売されることにより企業に販売収益をもたらし、結果としてキャッシュの流入をもたらしますが、これが売れない限りは在庫商品の仕入価額に相当するキャッシュが在庫として残っていることを意味します。

すなわち棚卸資産の増加はキャッシュにマイナスの影響をあたえるため、その前期末残高と当期末残高を比較してその純増価額をキャッシュから減算してやる必要があります。

|